非农软着陆,隐忧加大

- 汽车

- 2025-03-09 10:57:03

- 28

- 更新:2025-03-09 10:57:03

来源:郁言债市

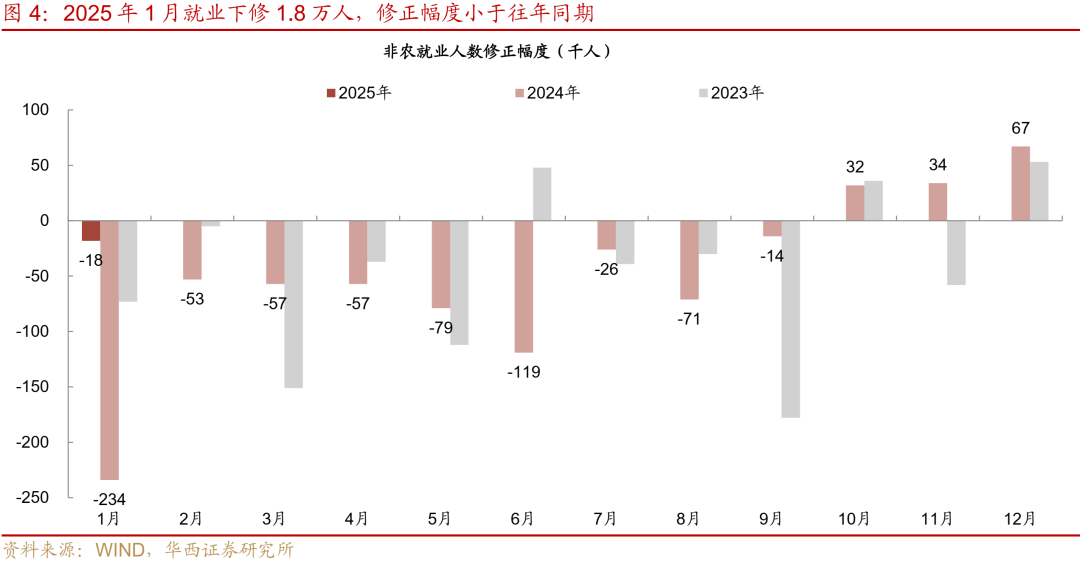

3月7日,美国劳工部公布2025年2月非农数据。2月非农新增就业15.1万人,略低于预期的16万人,前值下修1.8万至12.5万人。去年12月上修1.6万人至32.3万人。2月失业率上行约0.1个百分点至4.14%,近三个月最高,劳动力参与率下降0.2个百分点至62.4%。如何看待2月美国就业数据?

(一)2月非农就业接近“软着陆”状态

就业数据指向劳动力市场边际放缓,维持韧性。2月非农就业新增15.1万人,略低于预期的16万人,不过明显低于之前三个月的平均值23.6万人,接近去年的平均值16.8万人。2月就业放缓,受到政府裁员和恶劣天气双重影响。

政府裁员方面,据3月6日再就业咨询公司Challenger, Gray & Christmas的数据显示,今年以来美国政府宣布裁员6.25万人,而去年同期仅裁员151人。体现到非农数据上,2月政府部门非农新增就业仅1.1万,较前月少3.3万,较2024各月平均值少3.8万。联邦政府和州政府分别较前月减少1.5万、1.8万。白宫国家经济委员会主任Hassett表示,2月就业数据的“转向”主要受政府缩减雇员和开支的影响,未来就业报告可能更明显地反映出政府裁员的冲击。天气方面,受美国东北部暴风雪的冲击,2月份有工作但由于天气原因而不在职的人数仍维持44.9万人的相对高位,显著高于过去三年的平均值20.8万。

商品生产就业修复,而服务业就业仍然较弱。2月私人部门新增就业14万,好于1月的8.1万。拆分来看,商品生产新增就业3.4万,显著好于1月的-0.7万,以及去年的0.6万。其中建筑业新增就业1.9万,制造业新增就业1.1万,不过制造业新增就业集中在汽车及零部件行业(+0.9万)。当前还很难将2月商品生产就业的改善,归功于关税和美元走软。2月服务业就业增10.6万,略好于1月的8.8万,但仍然低于去年的平均值12.4万。休闲酒店业以及零售就业偏弱,就业人数分别减少1.6万、0.6万。这些岗位可能受到恶劣天气和驱逐非法移民的双重影响。

(二)美国劳动力市场的隐忧在加大

失业率升、劳动参与率降。2月家庭调查U3失业率为4.14%,较1月的4.01%小幅提升。与此同时,劳动参与率下降0.2个百分点62.4%。对应家庭调查数据显示,2月失业人数增加20.3万,就业人数减少58.8万,两者合计对应的劳动力减少38.5万,与此同时,非劳动力增加54.6万,大部分可能由劳动力失业转化而来,可能是受到驱逐移民的影响。

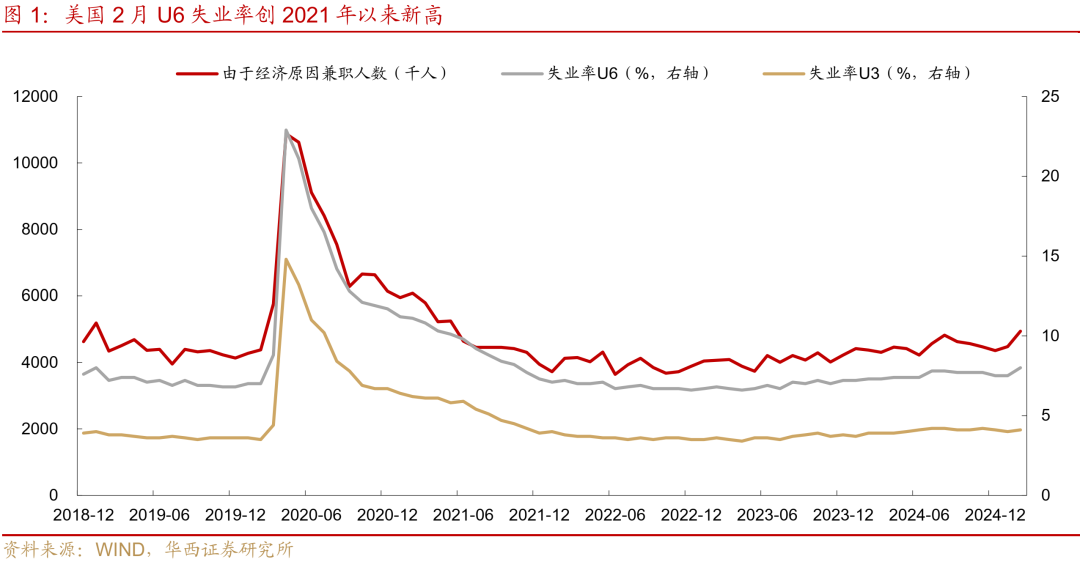

U6失业率创2021以来最高。U6失业率大幅上升0.5个百分点至8.0%,为2021年10月以来最高。这个失业率统计纳入了不再寻找工作者、准待业人口以及因经济原因而选择兼职的人数。2月由于经济原因兼职人数增加46万人,对U6失业率上行贡献了接近0.3个百分点。这反映出美国劳动力市场提供的全职岗位已经不足,迫使部分劳动者转向非全日制工作。接下来这种变化是否延续值得关注。

薪资涨幅回落。2月私人部门薪资环比增长0.28%,低于1月的0.42 %(初值为0.48%)。符合我们此前的判断,薪资上涨可能受到极端天气等因素的影响,很难持续。分行业来看,服务业和商品生产部门工资环比涨幅均低于前月,分别低了0.11、0.06个百分点。其中前月薪资增速偏快的信息业和采矿业,在2月回归低增速,分别持平、增长0.10%。

(三)鲍威尔试图安抚市场,强化“软着陆”预期

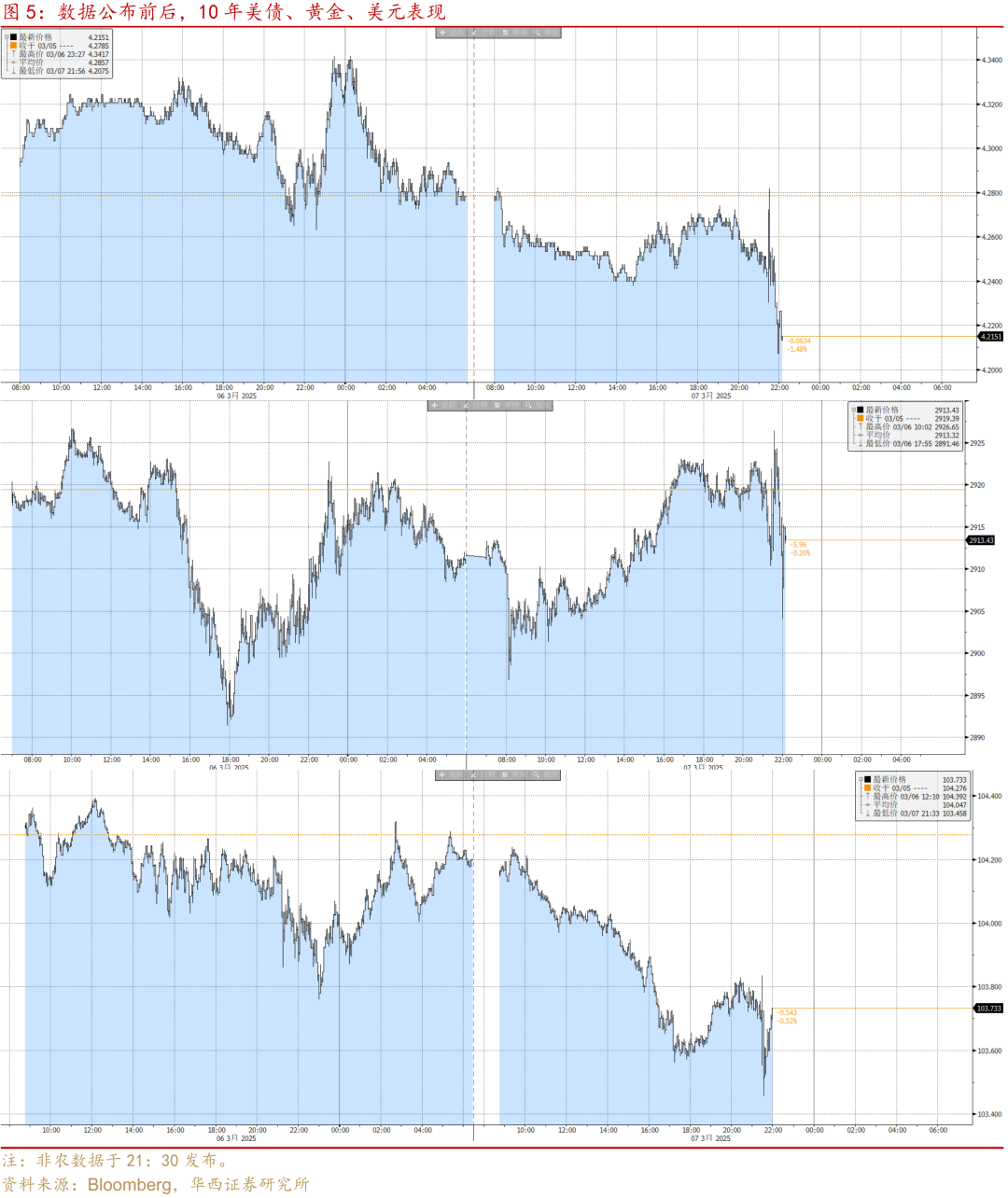

2月非农数据偏向于“软着陆”模式,市场呈现震荡走势。数据公布后(周五北京时间21:30),市场先定价非农仅略低于预期,并不算差;但其后生产可能注意到U6失业率大幅上升、参与率下降、薪资放缓指向劳动力市场整体在走软,又开始定价“衰退”风险上升。美债利率短线上行后转向下行,美元呈现倒“V”型走势,股指期货和黄金先涨后跌。10年期美债利率一度上行5bp至4.28%,2年期美债收益率上行7bp至3.97%,后向下突破日内低点;美元指数涨至103.84后又跌至日低103.45;三大股指期货小幅走高约0.6%后又跌破前低。

鲍威尔发言试图安抚市场情绪,美股、美元修复,美债利率上行。稍晚的北京时间23:45,美联储主席鲍威尔在芝加哥大学发表演讲。鲍威尔表示,“尽管不确定性水平较高,但美国经济仍然处于良好状态,劳动力市场稳健,通胀率已接近2%的目标。随着工资增长放缓,劳动力供需趋于平衡,劳动力市场并不是通胀压力的重要来源”。他还强调,“特朗普政策的不确定性仍然较高,现阶段不需要着急调整货币政策,需要等待形势更加清晰,分辨市场的信号与噪音”。鲍威尔的发言,确认美国经济更倾向于“软着陆”,而非市场担忧的衰退。近期美国经济数据推动“衰退”预期升温,更多是PMI、消费者信心等软数据带动,而非农等硬数据仍属差强人意,尚未大幅恶化。受鲍威尔安抚的影响,美股、美元转涨,美债利率上行。纳指、标普500、道指分别收涨0.70%、0.55%、0.52%;美元指数跌幅收窄至0.29%,报103.89;2年期、10年期美债利率收盘分别报3.992%、4.304%。美联储仍需要时间评估特朗普的政策效应,短期可能倾向于按兵不动,但这并不意味着市场定价也会随之平稳,市场可能仍然随着政策不确定性大幅波动。

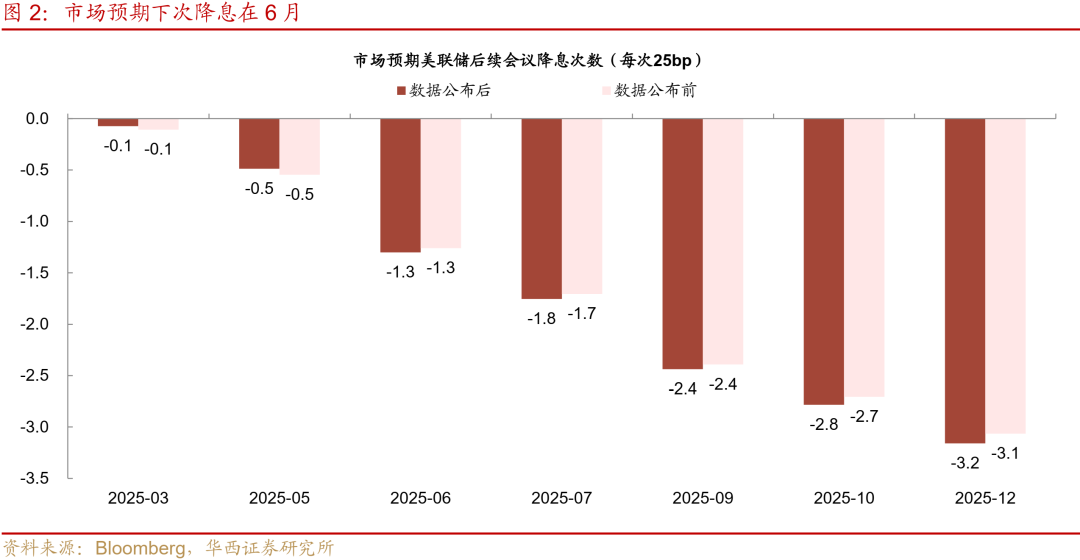

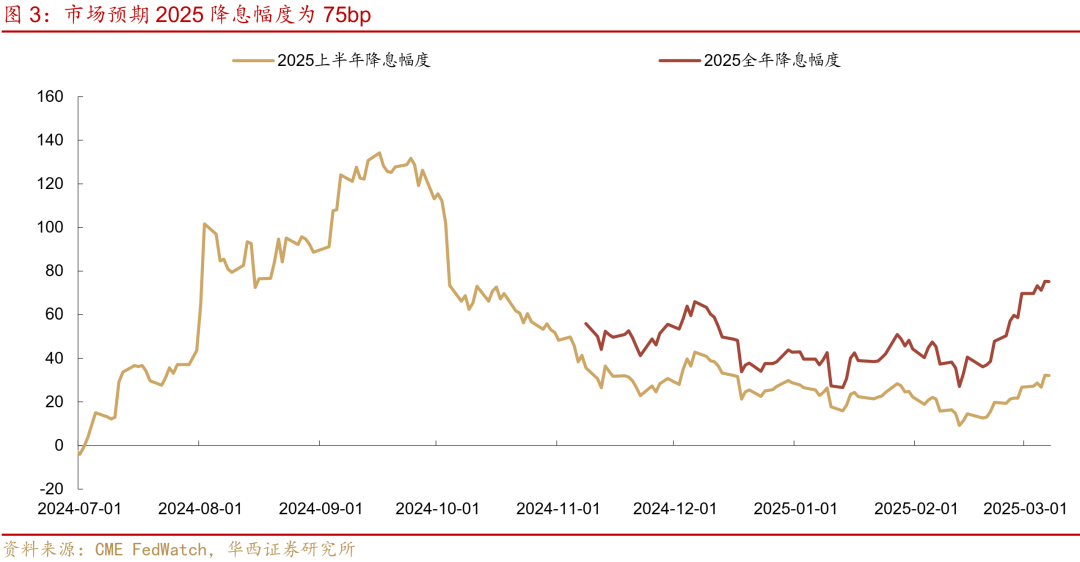

美联储降息预期近期在升温,但在非农及鲍威尔讲话后,变化不大。近期衍生品定价美联储年内降息幅度从50bp重回75bp,首次降息在6月。非农发布及鲍威尔讲话之后,市场预期的降息幅度仅变动0.1bp。

往后看,海外市场“欧强美弱”、高波动的定价逻辑或延续。一方面,特朗普的关税政策反复,减税政策快速推进存在难度,美国政府接下来还面临关门风险。结合美国数据整体不及预期的倾向,市场可能继续担忧美国经济进入“温和衰退”模式。这或将导致美元和美股维持疲软状态,而美债收益率则可能继续试探下行。美国资产整体处于高波动状态。另一方面,欧洲扩大军费开支推动欧元欧股走强、欧债利率上行,也成为影响海外资产定价的重要线索。“欧强美弱”的定价逻辑可能还要延续一段时间,可能要到美国的减税政策落地,或欧洲资产估值相对美国的折价接近消失,或才迎来反转。

非农点评:

2025年1月:《1月非农,降息预期再推迟》

风险提示:

特朗普关税及其他政策超预期,美国经济、就业和通胀走势超预期,美联储货币政策超预期,地缘政治风险。

分析师:肖金川

分析师执业编号:S1120524030004

联系人:王小艺

证券研究报告:《非农软着陆,隐忧加大》

报告发布日期:2025年3月8日

有话要说...