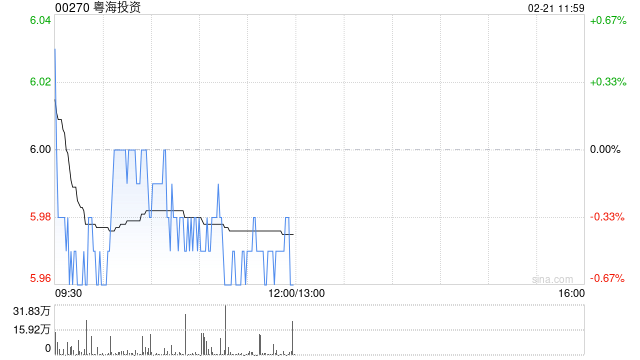

中信证券:首予粤海投资“买入”评级 目标价8.00港元

- 生活

- 2025-02-21 12:46:05

- 11

中信证券发布研报称,首次覆盖粤海投资(00270),给予“买入”评级,目标价8.00港元。公司核心业务水资源板块经营稳定性极强,地产及物业板块2023年计提减值充分,以2024年为起点,公司业绩重回上升周期。

该行称,考虑资本支出规模或将收缩,以及需为新一轮东深供水项目续约储备资金但公司仍具备高派息能力,预计2024~2026年股息率为6.6%/7.0%/7.4%;剥离地产开发业务提升公用事业属性纯度,在经营风险下降和美债收益率有望下降等推动下,预计公司估值有望重新扩张。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...