黄金:COMEX高升水是否可持续?

- 国际

- 2025-02-07 10:23:04

- 10

来源:中粮期货研究中心

近期,尽管内外金价再破历史新高,但COMEX金价的涨幅显著高于伦敦金、沪金和全球其他地区,COMEX升水一度达到40美元/盎司以上。因此,关于COMEX金的高升水问题备受市场热议。

通过分析,预计COMEX高升水难以持续,但升水结构会持续直至欧美利差走平。

下文首先解读“COMEX高升水”的三种不同理解,而后分析“COMEX高升水”产生的原因,最后得出“COMEX高升水”难以持续,但升水结构会维持的结论。

一

“COMEX高升水”是什么?

关于这个问题,解读之时会有三种理解:

一是,美国地区期货价格(近月连续)大幅高于现货价格,这是偏学术的理解。

二是,COMEX近月(近月连续)和主力(主连)之间的价差,这是偏交易通识的理解。

三是,COMEX主力与LBMA(伦敦金)之间的价差,这是行业普遍的理解。

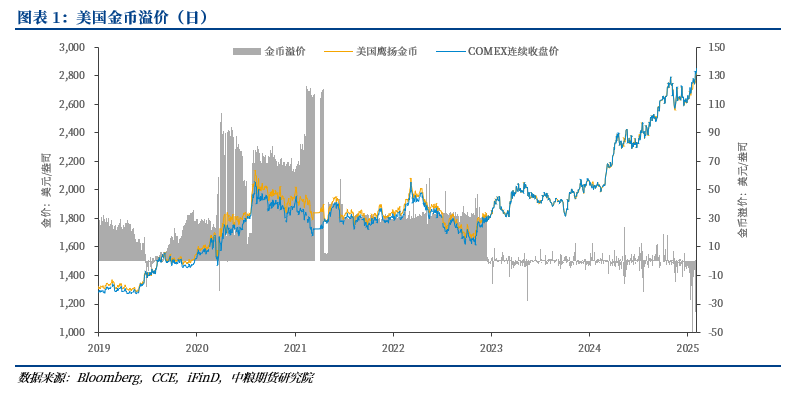

第一种理解,美国地区现货价格一般使用的是美国1盎司鹰扬金币的价格,亦称为金币溢价。正常情况下,金币价格普遍高于期货价格。

在2021年疫情期间,由于运输物流原因,金币溢价最高达到122.51美元/盎司(2021年2月10日),金币溢价率达到6.24%。

从2023年开始,美国金币溢价大幅下跌,并时常出现负值情况。2025年开始,金币溢价持续走低,最低达到49.36美元/盎司,表明美国地区现货尚未出现紧张。

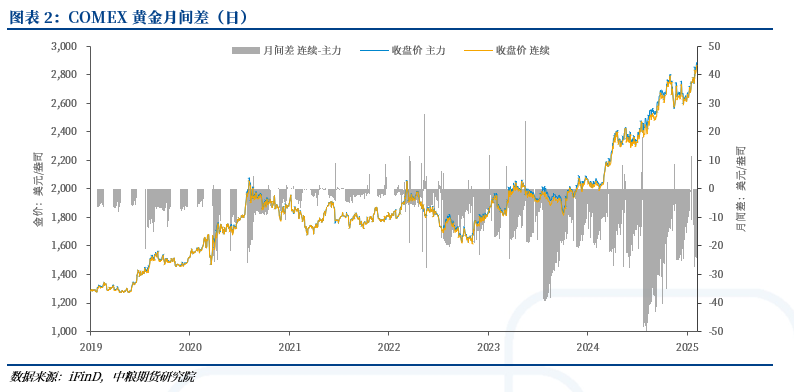

第二种理解,近月和主力价差,亦称为月间差。根据COMEX黄金期货的规则,“交割月份包括即月、下两个日历月,23个月内的所有2月、4月、6月、8月、10月,以及60个月内的所有6月和12月”,因此,一般连续和主力的月间差一般为1-2个月。

通常情况下,COMEX黄金期货处于Contango结构,即近月(连续)低于远月(主力)。根据资金占用计算,一般基差率(=(近月-远月)/近月)在-1%以下才有无风险套利空间,按照目前金价测算,大约为连续-主力<-27美元/盎司。

2024年7月底至8月中旬,COMEX黄金期货连续和主力月的月间价差超过-40美元/盎司,最高达到-54.8美元/盎司(基差率-2.24%)。

2025年2月6日最新数据显示,COMEX黄金期货连续(2502月合约)和主力月(2504合约)的月间价差为-20.8美元/盎司,两个月的基差率-0.73%,处于正常范围内。

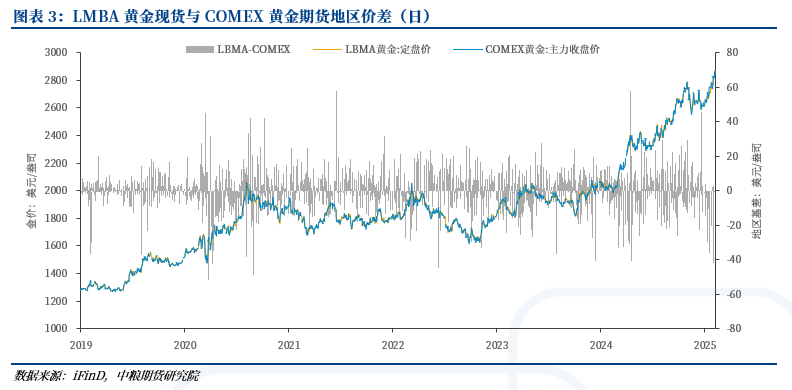

第三种理解,LBMA(伦敦金)是现货市场,而COMEX(纽约金)是期货市场,两个市场采用统一计价单位(美元/盎司),两个市场可以完全自由流通,且运输成本相对价格而言,基本可以忽略不计,因此,本质上这是指的两个地区的地区价差。

2025年1月30日,LBMA(伦敦现货)和COMEX(纽约期货)黄金的地区价差(LBMA-COMEX)达到-41.75美元/盎司,即COMEX升水超过40美元/盎司,受到市场热议。而2025年2月5日最新数据显示,价差已经回到7.15美元/盎司的正常范围值内。

因此,结合数据以及行业术语,“COMEX高升水”指的是COMEX(纽约期货)黄金价格远高于LBMA(伦敦现货)黄金价格,即“LBMA-COMEX”的地区价差处于相对低位。

二

“COMEX高升水”的原因?

分析“COMEX高升水”的原因,本质上是分析影响“LBMA-COMEX”价差的因素。主要有两个维度:一是伦敦市场和纽约市场之间的地区供需结构矛盾,二是COMEX代表的远期与LBMA代表的现货之间的期现预期时间矛盾。

从上文“第一种理解”和“第二种理解”可以发现,第二个维度,期现预期的时间矛盾,即期现基差和月间价差均未发现显著变化。因此,近期“LBMA-COMEX”价差变化的主要原因在于第一个维度,即地区供需结构矛盾。

从供应地域分布来看,预计2024年欧洲黄金产量(矿产金+再生金,不含俄罗斯)约105吨,美国黄金产量约266吨(矿产金+再生金),分别占全球产量的2%和5%。

从需求地域分布来看,预计2024年欧洲实物需求(金饰+科技+投资,不含俄罗斯)约218吨,美国实物需求(金饰+科技+投资)约108吨,分别占全球实物需求的4%和2%。

因此,伦敦和纽约,拓展到欧洲和美国,都非主产地或主消地,“COMEX高升水”不是由供应和实物需求中长期矛盾引发。

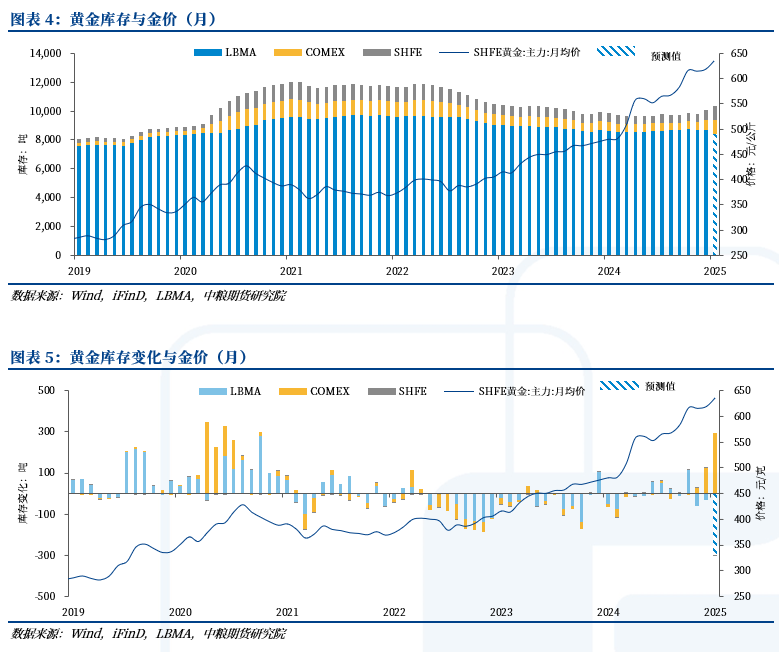

关于短期的供需矛盾,从库存数据中可以发现些许端倪。2025年1月,COMEX黄金库存增加292.85吨(+42.99%),价值约270亿美元。同期,LBMA库存情况尚未公布,预计将出现大幅流出。换言之,黄金正在从欧洲流向美国。

黄金与其他大宗商品最大的不同在于其超高的金融属性,具体表现为金价与利率高度相关。

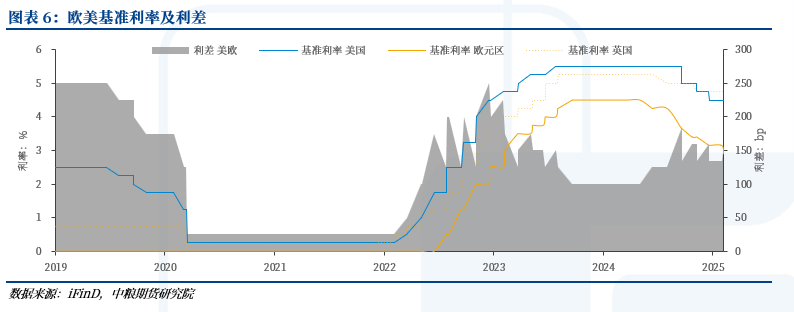

2025年2月5日,欧洲央行降息25bp至2.9%,而同期美联储维持利率不变,欧美利差扩大到160bps。预计2025年,欧洲央行延续降息节奏,而同期美国的降息节奏放缓,将导致欧美利差继续扩大。

利差扩大将导致美元强势,资金从低利率向高利率流动,即从欧洲流向美国。同样,这种流动也会导致黄金作为一种“另类资金”从欧洲流向美国。因此,地区结构矛盾,即“COMEX高升水”的本质在于利率,在于利差扩大引发的资金流动。

三

“COMEX高升水”会持续么?

黄金是一种可以突破地域限制和时空阻隔的公认资产,能够在全球各个地区无障碍兑换当地货币使用。与其他投资产品相比,黄金具有更强的流通性和变现能力。

这也是2020年疫情爆发时,金价并未发挥避险功能,反而跟随其他资产价格下跌的原因,且跌幅更为剧烈,这是一次典型的流动性挤兑事件。

当市场出现超出正常范围的套利机会时,市场交易者会先通过盘面交易锁定收益,而后通过实物贸易流转将收益落袋为安。如本次的LBMA和COMEX黄金价格,从上文的分析中推测,盘面交易在2024年四季度已经开始,而2025年部分盘面交易已经进入贸易流转环节。

截至2024年底,全球约有20万吨黄金地面库存,足够满足黄金刚性的实物需求(科技用金,不包含首饰和投资)648年。基于黄金超高的库存水平,其不可能形成如COMEX铜类似的逼仓交易。

2024年三季度驱动盘面交易的是特朗普胜率提升引发欧美基准利差扩大的预期,而后续这种预期由“暗”转“明”,难以形成相对高收益的策略。因此,预计“COMEX高升水”难以维持。截至本文完成,“COMEX高升水”已经回落。

预计2025年欧洲央行将先于美联储结束降息周期,而美联储在2026-2027年结束降息周期。因此,从趋势上判断,欧美基准利差2025年将继续扩大,而2026-2027年缩小。传导至LBMA-COMEX价差,预计COMEX升水结构会维持。

作者简介

曹姗姗

中粮期货研究院 研究员

交易咨询号:Z0013588

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...