民生策略:用电量为什么更重要

- 文学

- 2025-01-21 08:56:08

- 15

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:一凌策略研究 文:民生策略团队

报告导读

在过去产能相对不足的时期,PPI走向决定了企业盈利的趋势;然而在产能相对充沛的阶段,PPI的指示意义便大幅下降,用电量反而成为核心的中间变量:终端需求→用电量→企业ROE是更有可能的传导路径。未来来看,出现量价齐跌可能是潜在的风险;但如果重新回到价稳量升,那么就会带来新一轮的投资机遇。

摘要

一、讨论PPI与上市公司盈利关系时:不可忽视用电量的变化。

历史上产能相对不足时期,用电量均领先于PPI回升,且随后经历量价同步恢复阶段,并共同带来企业盈利的提升。这构成了PPI走向决定企业盈利趋势的市场共识。但是不可忽视的是,2023年以来PPI与工业企业用电量的走势出现了明显的背离,核心原因在于当前经济以生产和制造活动为主要驱动,生产越多,总量经济较好,但物价水平越低。要探寻这一时期盈利如何见底,可以回溯中国在2012年前后经历4万亿刺激计划与产业投资后的产业特征:第一阶段,价稳量升,ROE止跌企稳。PPI累计同比在经历了2011年以来的大幅下降之后,2012年11月开始企稳(对应到本轮的2023年7月),此时用电量处于上升趋势,工业企业的ROE在2012年12月至2014年7月也止跌企稳(对应到本轮的2023年9月至2024年6月)。第二阶段,价稳量跌。2013年12月用电量见顶回落(对应到本轮的2024年2月),PPI累计同比却并未随之回落,反而在缓慢恢复,但弹性很弱(对应到本轮的2024年2月以来PPI走势),此时工业企业ROE继续下降(对应到本轮的2024年6月之后)。第三阶段,量价齐跌,这一阶段是2014年底一直到2015年底工业用电量与PPI累计同比同时下降,而当时出现量价齐跌的核心原因在于工业企业一直在去库,补库行为迟迟未能出现,背后是需求一直没有恢复。当下基本面的变化可能有两个方向:第一,需求并未有效恢复,最终导致进入量价齐跌阶段,盈利方能见底;第二,市场预期的财政等手段发挥作用,甚至有来自出口等动力的驱动,但是由于并未经历出清阶段,有可能重新回到第一阶段的价稳量升。两种路径下,如果单一只关注PPI的指标而忽视了用电量的变化,就有可能:低估第一条路径的风险,或者忽视了第二条路径的机会。

二、量价齐跌是需要关注的风险,而机遇来自于量恢复的观测。

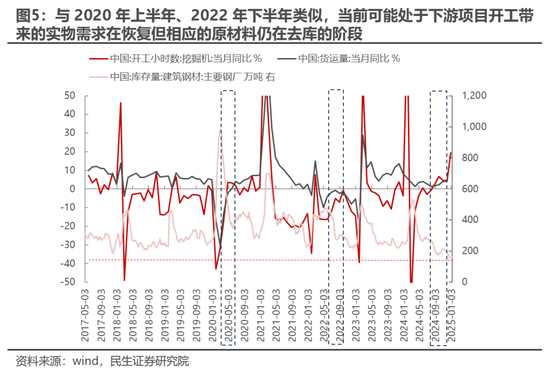

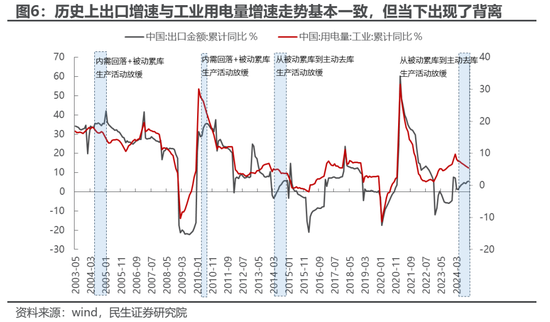

未来关于量的恢复路径在于:以“两重”项目+化债背景下存量项目的开工+出海企业带来的中间品出口需求→工业生产活动的恢复,工业部门从去库到补库→以用电量增速为代表的量的指标回升。在上述路径下重要的观测指标有:(1)以项目开工的观测为例:货运量和挖掘机的开工小时数可能是较为重要的同步指标。当前这两个指标出现了持续回升,与之相对应的是主要钢厂的建筑钢材库存量持续下降,这背后可能意味着的是实物需求开始恢复。而类似的场景在2020年上半年、2022年下半年都出现过:随着经济活动逐步放开限制,在货运量和挖掘机的开工小时数当月同比增速同样回升的趋势下建筑钢材先经历了大幅去库再到重新补库的过程。(2)对于外需而言:历史上出口增速与工业用电量增速的走势也基本一致,但从2024年5月至11月二者出现了明显的背离,原因在于这一段时间出口企业可能也处于去库阶段,叠加对关税的担忧,短期抢出口+中期需求悲观预期,补库意愿也不强。(3)从制造业生产活动、产成品存货和工业用电量之间的关系来看:制造业PMI生产分项领先或同步于工业用电量增速见底,而工业用电量增速领先于存货增速见底,原因在于在主动补库之前还有被动去库阶段。而实际上2024年Q4制造业生产活动已经有所恢复,用电量的底部可能也会马上到来。

三、哪些行业的ROE更取决于量的恢复?

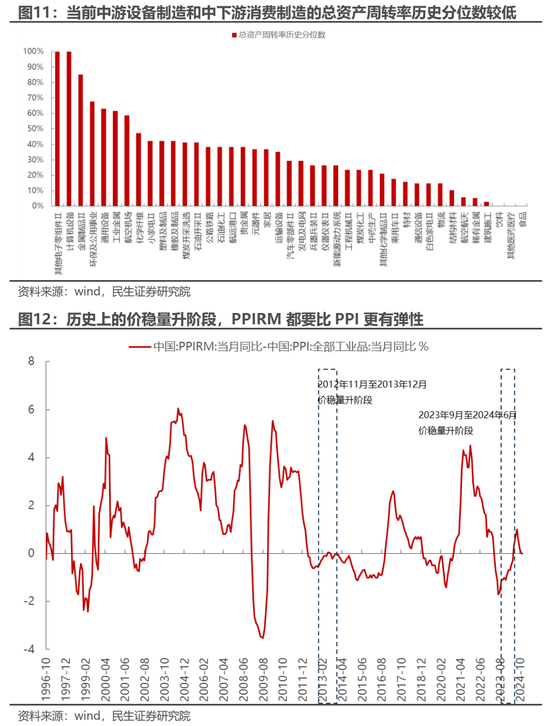

在未来企业盈利锚定量的恢复的前提下,哪些行业ROE对于量的恢复更敏感就成为关键。未来如果量出现回升情形下潜在的受益方向筛选:(1)在66个行业中,有超过2/3(45个)的行业ROE的变动都与总资产周转率更相关。(2)在32个ROE更取决于总资产周转率的行业中,以饮料、乘用车、建筑、元器件、仪器仪表、白色家电、新能源动力系统、兵器兵装、公路铁路、小家电、汽车零部件等为代表的行业,它们的销售净利率的波动相比于其他行业而言明显更低。(3)在13个ROE的变动与总资产周转率和销售净利率的变动的相关性差异不大的行业中,专用机械、电气设备、厨房电器以及消费电子的销售净利率波动也不大。(4)在ROE的变动与销售净利率的变动更相关的行业中,有一些行业的销售净利率的波动其实已经不大:环保及公用事业、照明电工及其他以及纺织制造,这意味着这些行业的供需格局已经相对稳定。(5)对于大部分与实物消耗直接相关的行业而言:公路铁路、煤炭开采洗选、航运港口、稀有金属、物流、石油开采、工业金属,它们的ROE变动也与量相关,但除了公路铁路和煤炭以外的行业的销售净利率波动都偏大,这在价稳量跌的去库阶段可能是劣势,但一旦回到价稳量升的阶段,广义制造业的补库行为带来的对实物消耗的需求,届时原材料部门的价格可能会重新回升,销售净利率的波动性反而可能成为它们比其他行业盈利弹性更大的来源。而历史上的价稳量升阶段,PPIRM-PPI的同比增速差均走阔,PPIRM弹性更大。

风险提示:1)全球制造业活动不及预期;2)国内宏观经济波动率大幅抬升;3)历史规律并不代表未来。

报告正文

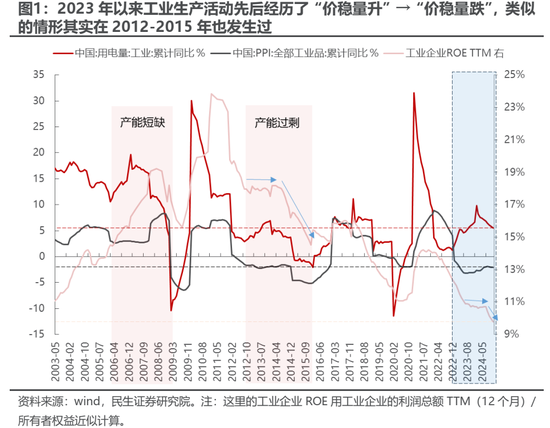

1 用电量、PPI与企业资本回报的关系

我们在此前的年度策略《悠长的盼望》中曾提到,2023年以来PPI(代表产出价格)累计同比的走势与工业企业用电量(代表生产活动)累计同比的走势出现了明显的背离,核心原因在于当经济以生产和制造活动为核心时,充沛的产能对于需求恢复的敏感度大幅上升,生产活动的迅速恢复将重新对价格形成压制。实际上类似的情形在2012-2015年也出现过,当时经济也面临产能过剩的问题。可以看到,在产能过剩阶段,工业用电量、PPI与工业企业ROE之间存在如下关系:(1)第一阶段,价稳量升,ROE止跌企稳。PPI累计同比在经历了2011年以来的大幅下降之后,2012年11月开始企稳(对应到本轮的2023年7月),此时用电量处于上升趋势,因此工业企业的ROE在2012年12月至2014年7月也止跌企稳(对应到本轮的2023年9月至2024年6月)。(2)第二阶段,价稳量跌。2013年12月用电量见顶回落(对应到本轮的2024年2月),PPI累计同比却并未随之回落,反而在缓慢恢复,但弹性很弱(对应到本轮的2024年2月以来PPI走势),此时工业企业ROE继续下降(对应到本轮的2024年6月之后)。

(3)第三阶段,量价齐跌。2014年底一直到2015年底工业用电量与PPI累计同比同时下降,工业企业ROE也因此大幅下降。本轮还未出现过这一阶段。而2014年底至2015年底出现量价齐跌的核心原因在于工业企业一直在去库,补库行为一直没有出现(见后文图8用电量和库存的关系),背后是需求一直没有恢复。

在中游产能过剩问题相对明确的情况下,未来经济到底是进入第三阶段的“量价齐跌”还是重新回到第一阶段的“价稳量升”,决定了中国制造业本轮的突围之路在于漫长的出清之路,还是寻找到了新的需求托底甚至上行。而较为重要的观测变量在于终端需求量能否恢复带来工业企业主动补库的行为。而在“价稳量升”阶段,价格的波动在下降,量的波动决定了工业企业ROE的走势。价格没有弹性是因为产能仍在去化周期,如果未来产能能够逐步出清,可能最终价格的弹性也会慢慢回归,但这一步可能需要更长的时间才能观测到。

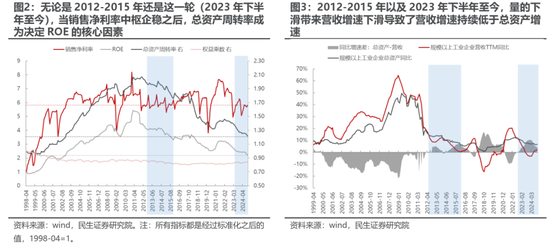

通过拆分工业企业ROE的变动来源我们发现,当销售净利率在经历了明显的下行之后开始企稳,总资产周转率开始成为决定ROE变动的核心因素。无论是2012-2015年还是2023年下半年至今,销售净利率中枢不再下滑,但由于总资产周转率的下降导致了ROE的下行。而如果我们对总资产周转率的影响因素(营业收入和总资产)的变动进行拆分,那么我们会发现由于在价格企稳的前提下,量的下滑带来营收增速下滑导致了营收增速持续低于总资产增速,因此带来了总资产周转率下行。而总资产增速维持相对高位原因可能是库存较高(需要去库)或者固定资产较多(产能过剩)。

2 未来ROE见底:量比价格的观测更重要

在产能并不能迅速出清的环境下,寄希望于中国的“再通胀”带来企业资本回报率(ROE)的提升似乎不太符合前文分析的结论。相比之下,价格企稳之后的需求量的恢复可能比“再通胀”更值得关注和期待。从PPI的预测值来看,尽管2025年全年PPI当月同比维持回升的趋势,但更多可能是因为基数效应带来的读数上行,而实际价格上可以看到PPI绝对值走势并未出现明显的抬升。

而实际上在政策方面,以“两重两新”为代表的内需政策都是以托住需求量为主,在较为充沛的产能面前,可能并不能带来明显的价格弹性。在并未经历类似于2014年前后较快出清阶段前,未来一个阶段,在产能出清之前,对于企业资本回报率的底部而言,量的观测会比价格更重要。

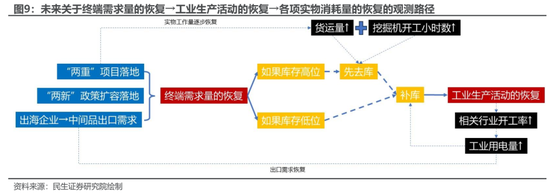

未来关于量的观测路径在于:项目开工形成的实物需求(“两重”项目逐步落地)+中下游需求(“两新”政策逐步落地+出口需求)的恢复→工业生产活动的恢复(库存周期从当前的去库到主动补库)→最终体现为量的恢复(用电量增速回升)。上述观测路径节点对应的观测指标分析如下:

(1)以项目开工形成的实物需求观测为例:虽然当前经济整体仍处于去库阶段,但我们看到实物工作量层面,结构上出现了货运量和挖掘机的开工小时数当月同比增速同步回升,而与之相对应的是主要钢厂的建筑钢材库存量仍在持续下降,这背后可能意味着的是以“两重”项目为代表的实物需求的恢复,可能也有地方政府开启化债之后带动的此前存量项目的重新开工。而类似的场景其实在2020年上半年、2022年下半年都出现过:当时因为公共卫生事件导致了建筑钢材累库明显,而随着经济活动逐步放开限制,在货运量和挖掘机的开工小时数当月同比增速同样回升的趋势下建筑钢材先经历了大幅去库再到重新补库的过程。不过可以观察到的是建筑钢材的库存量已经降低到2017年以来的最低水平,一方面可能因为需求的悲观预期导致了原材料生产商不愿意持有库存(在价格没有弹性的情况下库存价值较低),另一方面可能也与原材料生产商的利润水平处于低位有关,去库意愿强但补库意愿和能力都低。未来关于行业库存行为的讨论也是一个重点。

(2)对于外需而言,历史上出口增速与工业用电量增速的走势也基本一致,但从2024年5月至11月二者出现了明显的背离,类似的时间段还有2004年下半年、2010年Q2-Q3以及2014年Q2-Q4,2011年之前的背离主要是因为需求走弱+被动累库导致生产活动放缓。2014年Q2-Q4和当下都是因为从被动累库到主动去库阶段导致的生产活动放缓。

(3)从制造业生产活动、产成品存货和工业用电量之间的关系来看,基本上制造业PMI生产分项领先或同步于工业用电量增速见底,而工业用电量增速领先于存货增速见底,原因在于在主动补库之前还有被动去库的阶段,即:即便需求恢复带来了生产活动的恢复,但由于生产跟不上需求导致库存仍在持续回落。

至此我们就完成了关于未来如何去观测量的恢复从而判断企业盈利的底部的路径推演,总结如下图所示。产能是否过剩决定了在终端需求量恢复的过程中价格的弹性,而库存周期的变化决定了实物消耗量的弹性,在产能仍在出清+库存周期从去库到补库的组合下,对于企业盈利底部而言量的观测比价格更重要。有关终端需求量的恢复情景、在工业生产活动的恢复过程中如何影响企业利润分配的情况、库存周期和产能周期对于总资产周转率的影响等分析仍有待进一步研究。

3 哪些行业的ROE更取决于量的恢复?

在未来企业盈利锚定量的恢复的前提下,哪些行业的ROE对于量的恢复更敏感就成为行业选择的关键。我们的判断依据如下:(1)从历史上看行业的ROE变动对总资产周转率的变动比对销售净利率的变动更为敏感;(2)在(1)的前提下行业销售净利率的中枢已经较为稳定;(3)当前行业的库存和产能周期所处的位置更优(更少的存货和更不过剩的产能),这保证了未来需求恢复时收入的增速能够快于总资产的增速。前两个条件决定了行业的ROE恢复更取决于量的恢复,而第三个条件实际上是决定了量的恢复带来的企业盈利弹性。本文仅讨论前两个条件,第三个条件的具体分析有待进一步研究。

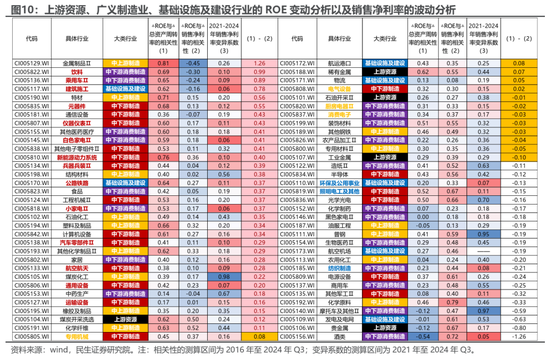

我们以中信二级行业作为分析样本,剔除金融类、服务性消费类以及农林牧渔行业,剩下的行业可以分为上游资源、中上游制造、中下游制造(其中包括中下游消费制造和其他设备类、零部件类制造业等)以及基础设施及建设领域行业。计算2016年至2024年Q3的总资产周转率的环比变化值、销售净利率的环比变化值与ROE环比变化值之间的相关性,同时计算2021-2024年Q3销售净利率的变异系数来衡量其波动,会发现以下核心结论:

(1)在66个行业中,约一半(32个)的行业ROE的变动更取决于总资产周转率的变动,而且还有13个行业ROE的变动与总资产周转率和销售净利率的变动的相关性差异不大(相关性差值在±0.1以内),这也就意味着有超过2/3以上(45个)的行业ROE的变动都与总资产周转率更相关。

(2)进一步地,我们发现在32个ROE更取决于总资产周转率的行业中,大多都是中游制造行业,有三个例外,分别是基础设施及建设的建筑和公路铁路行业以上游资源的煤炭开采洗选行业,公路铁路和煤炭的限价降低了其价格弹性。这32个行业中,以饮料、乘用车、建筑、元器件、仪器仪表、白色家电、新能源动力系统、兵器兵装、公路铁路、小家电、汽车零部件等为代表的行业(图10中红色底色的行业),它们的销售净利率的波动相比于其他行业而言已经很低(变异系数≤0.15)。

(3)在13个ROE的变动与总资产周转率和销售净利率的变动的相关性差异不大的行业中,专用机械、电气设备、厨房电器以及消费电子(图10中橙色底色的行业)的销售净利率波动也不大(变异系数≤0.2)。

(4)在ROE的变动与销售净利率的变动更相关的行业中,有一些行业的销售净利率的波动其实已经不大(图10中蓝色底色的行业),销售净利率的变异系数均低于0.15:环保及公用事业、照明电工及其他以及纺织制造,这意味着这些行业的供需格局稳定,在价格没有弹性的阶段,未来ROE的回升也主要依赖于周转率的回升。

(5)对于大部分与实物消耗直接相关的行业(部分基础设施及建设+除了贵金属以外的上游资源)而言:公路铁路、煤炭开采洗选、航运港口、稀有金属、物流、石油开采、工业金属,它们的ROE变动也与量相关,但除了公路铁路和煤炭以外的行业的销售净利率波动都偏大,这在价稳量跌的去库阶段可能是劣势,因为广义制造业的生产活动的下降以及价格无弹性可能导致其周转率出现明显下降;而广义制造业反而在成本端得到了“喘息”机会,在收入端也能通过消化库存维持韧性。但一旦回到价稳量升的阶段,广义制造业的补库行为带来的对实物消耗的需求,届时原材料部门的价格可能会重新回升,销售净利率的波动性反而可能成为它们比其他行业盈利弹性更大的来源。

进一步地我们观测与量更相关的行业+与实物消耗直接相关的行业的总资产周转率历史分位数,发现大部分行业的总资产周转率的历史分位数在50%以下,但以其他电子零组件、计算机设备、金属制品、环保及公用事业以及通用设备等为代表的行业总资产周转率历史分位数在60%以上。大部分中游制造业和中下游消费制造业的总资产周转率的历史分位数很低,大多在30%以下。一方面意味着这些行业的需求现状较差或者产能过剩的问题较严重,另一方面也意味着未来如果出现价稳量升的阶段,这些行业的需求量可能会率先修复,之后再传导至对应的实物消耗需求量,而对于供给格局更好的上游资源而言甚至可能出现结构性的价格弹性:比如在2012年11月至2013年12月以及这一轮2023年9月至2024年6月的价稳量升阶段,PPIRM-PPI的同比增速差均走阔,PPIRM弹性更大。

4 风险提示

1)全球制造业活动不及预期。如果未来全球制造业活动进一步走弱,将会对实物消耗形成拖累,那么实物资产相关的股票表现可能会较差。

2)国内宏观经济波动率大幅抬升。如果出现了超预期的需求刺激政策,那么量价齐升的场景就会出现,可能导致结论与文中的假设场景不符。

3)历史规律并不代表未来。文中对于各种变量之间的历史规律分析并不代表未来一定会保持一致。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...